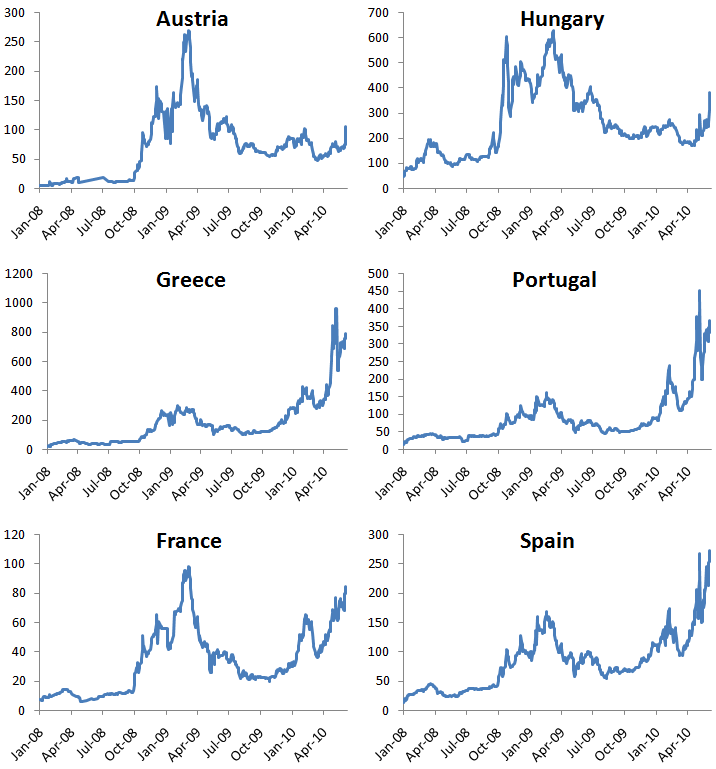

Érdekes összehasonlító ábrára bukkantam, ami néhány EU ország államadóssának 5 éves CDS-felár (csődkockázat) alakulását mutatja be. Felmerül a kérdés, tükrözi-e ez a pénzügyi biztosítás a valós partnerkockázatot, vagy pusztán félelem indexként az aktuális pénzügyi hangulatot lehet lemérni belőlük. Hajlok az utóbbira, hiszen az országok nem egyik napról kerülnek csődközeli helyzetbe. Az árazás, ami ilyen heves mozgásokat mutat, nem alapulhat valós fundamentumokon. A piacok nemhogy nem tökéletesek, de még néhány hétre sem látnak előre.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

stuccer (törölt) 2010.07.20. 13:42:43